国民健康保険税について

1.国民健康保険は加入者みなさんで支えあう制度です

国民健康保険(国保)は、加入しているみなさんが病気やけがをしたときに安心して医療機関を受診できるよう、保険給付を行うことを目的とする制度です。

自営業の方・農業の方・職場を退職された方・他の健康保険の扶養からはずれた方など、いずれの健康保険にも加入していない74歳以下の方が加入します。

納期限までに保険税を納め、相互扶助の観点から制度の運営が円滑に行えるようご協力をお願いします。

令和8年度より、児童手当の拡充や妊婦のための支援給付など子ども・子育て支援の拡充のため子ども・子育て支援金の徴収が始まります。

詳細は下記のリンクをご覧ください。

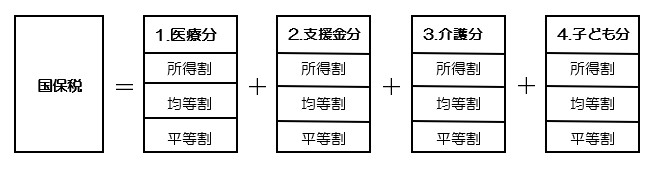

2.国民健康保険税の計算は?

国民健康保険税は4つの区分の合計から算出されます。

| 4つの区分 |

説明 |

|---|---|

|

1.医療分 |

加入しているみなさんが診療を受けた際にかかる医療費などの支払いに充てる医療給付費分 |

|

2.支援金分 |

後期高齢者医療制度を支えるための後期高齢者支援金分 |

|

3.介護分 |

介護保険の財源となる介護給付金分 介護分は40歳以上64歳以下の方(介護保険第2号被保険者)が対象となります。 |

|

4.子ども分 |

子ども・子育て支援金制度を支えるための子ども・子育て支援金分 |

(注意)それぞれの区分には年間限度額が設けられています。

須坂市では、1区分ごと3つの項目を基に算定して、一世帯ごとの国保税額を決めています。

| 3つの項目 | 4つの区分に共通 |

|---|---|

| 1.所得割 |

世帯内の加入者一人ひとりについて計算します。 前年中の総所得から基礎控除(43万円)を差し引いた額に下表の税率をかけます。 |

| 2.均等割 |

世帯内の加入者数に応じて計算します。 |

|

3.平等割 |

一世帯につきいくら、と計算します。 |

3.令和8年度からの税率について

| 3つの項目 | 医療分 | 支援金分 | 介護分 | 子ども分 |

|---|---|---|---|---|

| 1.所得割 |

7.4%

|

2.9%

|

2.1%

|

0.3% |

| 2.均等割 |

19,000円

|

6,000円

|

8,000円

|

1,000円 |

| 3.平等割 |

19,000円

|

6,000円

|

7,000円

|

1,000円 |

| 限度額 |

66万円

|

26万円

|

17万円

|

3万円 |

(注意)所得に、退職金・遺族年金・障害年金・雇用保険等は含まれません。

(注意)子育て世帯の経済的負担軽減を図るため、未就学児の均等割額を5割軽減します。

(注意)子ども分の均等割額については、18歳未満の被保険者は全額軽減されます。

4-1.年度の途中で社会保険に移ったのですが、保険税はどうなりますか?

月割で保険税を計算します。

国民健康保険を脱退した月は保険税の計算をしませんが、加入した月は計算をします。

例えば、5月に国民健康保険に加入し、12月に脱退した場合は、5月から11月までの7か月分の保険税を納めていただきます。

4-2.誰が納税するのですか?

国民健康保険は、赤ちゃんからお年寄りまでいろいろな方が加入していますので、個人ごとに納税をお願いするのではなく、加入された方が属する世帯の世帯主に納税をお願いしています。

そのため、世帯主の方が職場の健康保険や後期高齢者医療保険に加入していても、世帯に国民健康保険に加入している人がいる場合、世帯主に納税をお願いします。

4-3.いつ納税するのですか?

- 普通徴収の方…7月~翌年3月までの9回で納税していただきます。

- 特別徴収の方…偶数月の年6回で納税していただきます。

納税通知書は毎年7月にお送りします。

詳しくは下表のとおりです。

| 徴収方法 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 普通徴収 (口座振替・現金納付) |

なし | なし | なし | 納税 | 納税 | 納税 | 納税 | 納税 | 納税 | 納税 | 納税 | 納税 |

| 特別徴収 (年金天引き) |

納税 | なし | 納税 | なし | 納税 | なし | 納税 | なし | 納税 | なし | 納税 | なし |

年度の途中で国民健康保険に加入された方は、手続きをしていただいた翌月から残りの納期まで納めていただきます。

また、年度の途中で国民健康保険を脱退された方は、手続きをしていただいた翌月に納税額を精算します。

(注意)特別徴収となった方でも、保険税額が変更になった場合は納付方法が変更となります。

- 増額した場合…増額分のみ普通徴収となり、特別徴収と普通徴収の併徴となります。

- 減額した場合…全額普通徴収に切替えとなり、特別徴収は中止となります。

5.法定軽減について

| 軽減割合 | 【変更前】 令和7(2025)年度まで |

【変更後】 令和8(2026)年度以降 |

|---|---|---|

| 7割 | 軽減判定合計所得が43万円+10万円×(給与所得者等の数-1)以下 | 軽減判定合計所得が43万円+10万円×(給与所得者等の数-1)以下 |

| 5割 | 軽減判定合計所得が43万円+(30.5万円×被保険者数)+10万円×(給与所得者等の数-1)以下 | 軽減判定合計所得が43万円+(31万円×被保険者数)+10万円×(給与所得者等の数-1)以下 |

| 2割 | 軽減判定合計所得が43万円+(56万円×被保険者数)+10万円×(給与所得者等の数-1)以下 | 軽減判定合計所得が43万円+(57万円×被保険者数)+10万円×(給与所得者等の数-1)以下 |

- (注意)被保険者とは…同一世帯内で国民健康保険から後期高齢医療制度へ移行した方も対象となります。

- (注意)給与所得者等とは…2026年度以降の所得において下記に該当する方

- 給与収入が65万円を超える方

- 公的年金等の収入が60万円を超える方(1月1日で65歳未満の場合)

- 公的年金等の収入が125万円を超える方(1月1日で65歳以上の場合)

一定の所得より少ない世帯については、法律の定めにより均等割と平等割の7割、5割あるいは2割が軽減されます。これを「法定軽減」といいます。

原則、4月1日時点における世帯内の国民健康保険加入者状況で判断します。

この軽減を受けるための申請は必要ありません。

軽減判定では、国民健康保険に加入していない世帯主等の所得も含めて判定します。(保険税の計算には、国民健康保険に加入していない世帯主の所得は含まれません。)

ただし、世帯内で未申告や所得不明の方がいる場合は、軽減を受けることができません。給与や公的年金のみ以外の方は、必ず所得税の確定申告又は市県民税の申告をしてください。

(注意)軽減対象となる軽減判定用合計所得は、今後の税制改正により変更となる場合があります。

軽減判定用合計所得の計算について

軽減判定用合計所得とは、収入から必要経費や年金・給与所得控除を差し引いたものです。(ただし、以下に該当される方は、軽減判定用合計所得が異なります。)

- 65歳以上の公的年金受給者の方:年金所得控除からさらに15万円控除した金額で判定します。

- 事業所得のある方:軽減判定用合計所得を算出する上での必要経費の中に、青色専従者控除や事業専従者控除は含まれません。

- 譲渡所得のある方:特別控除前の譲渡所得です。

6.非自発的失業された方に対する軽減

勤め先の都合(倒産、解雇、雇い止めなど)により離職された方は、国民健康保険税について離職から一定の期間、前年の給与所得を100分の30として算定し、軽減します。

対象者:下記のすべてに該当される方

- 離職時65歳未満の方

- 雇用保険の失業給付(基本手当)を受ける方

- 『雇用保険受給資格者証』または『雇用保険受給資格通知』の「離職理由」の番号が【11・12・21・22・31・32・23・33・34】のいずれかに該当される方

(注意)申請が必要になりますので、『雇用保険受給者証』または『雇用保険受給資格通知』・マイナンバーの確認できる書類を持参のうえ、税務課(窓口3番)で申請してください。

国民健康保険税軽減申請書(非自発的失業者用) (Wordファイル: 39.0KB)

7.後期高齢者医療制度に移行する方がいる世帯に対する軽減・減免

75歳以上の方が後期高齢者医療制度に移行することにより、同じ世帯の方の保険税が大きく変わらないよう軽減・減免措置があります。

国民健康保険から後期高齢者医療制度に移行した方がいる場合の軽減

- 所得が一定の基準以下で国民健康保険税の軽減を受けていた世帯は、世帯構成や収入が変わらなければ、これまでと同様の軽減を受けることができます。

- 後期高齢者医療制度へ移行することで、その世帯の国民健康保険の加入者が一人となる場合、移行した月から5年間、医療分と支援金分の平等割が半額になります。

- 2から5年経過した後も引き続き一人となる場合は、3年間、医療分と支援金分の平等割が4分の3に軽減されます。

(注意)世帯主の変更を伴う異動があった場合は、軽減の対象外となります。この軽減制度は、申請の必要はありません。

社会保険等の加入者が後期高齢者医療制度に移行することで、それまで扶養されていた65歳以上の方(旧被扶養者)が、新たに国民健康保険に加入する場合の減免

- 所得割が免除になります。

- 均等割が半額になります。

- 国民健康保険加入者全員が65歳以上の旧被扶養者の場合、平等割が半額になります。

- (注意1)この減免に対しての申請は必要ありません。

- (注意2)5割・7割の軽減を受けている場合、2.と3.の減免は適用されません。

旧被扶養者の減免期間の見直しにより、令和2年度以降に旧被扶養者資格を取得された方については、減免期間が資格取得日の属する月以後2年を経過する月までの間となります。

8.産前産後期間の免除制度

子育て世帯の負担軽減、次世代育成支援等の観点から、国民健康保険の被保険者が出産する際、産前産後の保険税を一定期間、免除される制度があります。

対象者:2023年11月以降に出産予定または出産した国民健康保険被保険者

(注意)出産とは、妊娠85日(4か月)以上の出産が対象です。(死産、流産、早産及び人工妊娠中絶の場合も含みます。)

軽減内容:出産予定日または出産日が属する月の前月から、4か月間(多胎妊娠の場合は6か月間)の所得割額と均等割額が免除されます。

申請書類:下記1.~3.を持参のうえ、税務課(窓口3番)で申請してください。(出産予定日の6か月前から申請することができます。)

- 産前産後期間に係る国民健康保険税免除届出書

- 母子健康手帳や出生証明書などの出産予定日や出産日がわかるもの

- 申請される方の本人確認できるもの

産前産後に係る国民健康保険税免除届出書 (Wordファイル: 40.5KB)

9.減免制度

どうしても、納付が困難な場合には減免される場合があります。

病気や失業・倒産などで急に収入が減ってしまった場合や災害で農作物などに大きな被害を受けた場合など、どうしても保険税を納めるのが困難になってしまったときには、納期到来前の税額について、減免を受けられる場合があります。

減免には、申請が必要です。減免の申請書を提出いただいてから税務課において世帯の収入状況などの実態調査を行います。調査後、減免の可否決定を通知にてお知らせいたします。

減免を希望される方は、まず税務課(窓口3番)でご相談ください。

10.国民健康保険税にかかる社会保険料控除について

年末調整や確定申告の社会保険料控除に使用される金額については、申告する年分の1月~12月の間に実際にお支払いをされた金額を申告してください。

なお、年金から特別徴収(年金天引き)されている場合は、その年金受給者のみ社会保険料控除として申告できます。

11.国民健康保険税「特別徴収」について

65歳から74歳の国民健康保険加入者の内、一定の条件を満たす世帯主の方については、あらかじめ国民健康保険税を特別徴収により納めていただきます。

特別徴収の対象となる方

- 国民健康保険加入者全員が65歳以上74歳以下の世帯の世帯主

- 年金を年額18万円以上受給し、介護保険料が年金から天引きされている方

- 介護保険料と国民健康保険税の合計額が、年金受給額の2分の1を超えない方

以上の全ての条件を満たす場合、国民健康保険税が国保世帯主の年金から特別徴収されます。

(注意)上記以外の方は、今までどおりの納付となります。(現金または口座振替)

特別徴収される保険税額の決め方

特別徴収される方は、当年度の保険税が確定するまでは、仮の税額を年金から納めていただきます。保険税が確定したら、仮徴収額を引いた残りの額を本徴収(10月から)として納めていただきます。

既に特別徴収されている方は、前年度の2月と同額を、仮徴収期間(4、6、8月)は納めていただきます。65歳になり、特別徴収に変更となる初年度の仮徴収税額の算定方法は、前年度の保険税を基に算出します。

| 年金から天引きされる月 | 4月、6月、8月 |

|---|---|

| 上記月に天引きされる保険税額 | 【前年度から特別徴収が開始されている方】 前年度の2月の特別徴収額と同額を徴収 【65歳に達し、新たに特別徴収が開始される方】 前年度の保険税を基に計算 (前年度の保険税-介護分)×(6か月÷12か月)÷3回 |

| 年金から天引きされる月 | 10月、12月、2月 |

|---|---|

| 上記月に天引きされる保険税額 | (当年度確定保険税額-仮徴収額合計)÷3回 |

(注意1)特別徴収になった場合でも、納付方法を「口座振替」に変更することができます。「口座振替」を希望される方は申出書の提出が必要となりますので、税務課(窓口3番)でお手続きをお願いします。

(口座振替を希望されない方のお手続きは不要です。)

通知書の送付

4月から保険税が特別徴収になる世帯には、4月上旬までに特別徴収開始通知書(仮徴収)を送付します。また、6月に開始される方には、5月末までに送付します。

なお、8月、10月以降の年金天引き額については、7月に当年度の保険税が確定してからお知らせしますので、納税通知書の送付は7月中旬になります。また、翌年度の仮徴収税額については、7月に送付する納税通知書に記載していますので、翌年4月に仮徴収の開始通知書は送付しませんがご了承ください。

この記事に関するお問い合わせ先

- より良いウェブサイトにするためにみなさまのご意見をお聞かせください

-

更新日:2026年04月01日